二手房买卖有风险怎么办?

时间: 2016-06-20 来源:未知

引入提存公证可以化解危机(转)

来源/浙江省宁波市永欣公证处

二手房买卖属于大宗资产交易,买卖双方通常互不信任了解,存在很大的交易风险。先过户,卖方担心房钱两失;先付款,买方担心过户手续不顺利。实际二手房交易中,情况则更加复杂,引入提存公证对于降低交易风险作用甚大。近日,在房产中介、担保公司及买家、卖家一行数人前来我处申请办理提存公证。

卖家李女士因经营需要急需周转资金,便托房产中介出卖其名下的一宗房产,买家宋女士愿意出资购买,但将全款直接付给卖家不放心,有意向将购房款提存于公证处。

由于这套房子是按揭购买,目前尚抵押在银行,须等到李女士向担保公司融资借款,并还清银行贷款且注销抵押登记后,这套房产才能过户到宋女士名下。

担保公司向李女士进行融资,为信用借款,无任何担保,但若待过户成功后李女士受领购房提存款并直接偿还向其公司的借款则能尽可能缩小风险。

在我处的主持下,三方主体参与订立了《房屋转让款提存协议书》,并详细约定了领取提存的成就条件,即在房地管理部门完成房屋的过户变更登记手续,且宋女士领取上述房屋的房屋所有权证,这样一来保障了买受人宋女士的权益。

此外还确定担保公司为提存款的受领人,即李女士以自己的应收剩余房款直接偿还向担保公司的借款,这样既保障了担保公司的利益,又简化了李女士与宋女士的买卖法律关系及李女士与担保公司的借贷法律关系。

而李女士顺利从买家拿到首付款、从担保公司成功融资,缓解了经营资金短缺的问题。提存公证的引入使得房屋交易风险得到了很好的控制,各方皆大欢喜。

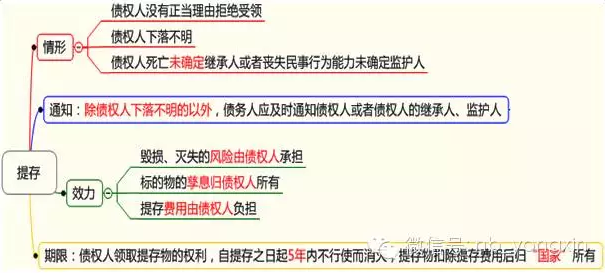

提存公证是公证处依照法定条件和程序,对债务人或担保人为债权人的利益而交付的债之标的物或担保物进行寄托、保管,并在条件成就时交付债权人的活动。

早些年,以清偿为目的的提存公证比较常见。近年来,既以担保为目的又以清偿为目的的复合型的提存公证逐步增多,在资金监管、督促债务履行、保障各方权益方面、促进交易安全方面发挥了重要的作用。